車の購入を検討していて金利の安いオートローン(自動車ローン)を探していませんか?

中古車販売店の信販会社系オートローンの金利は5~8%程度と高いです。

一方、銀行系のローンは2~3%と安いですが、審査が厳しいとか手続きが面倒といったデメリットがあります。

中古車販売店で勧められるオートローンの金利を細かく気にする人は意外と少ないです。

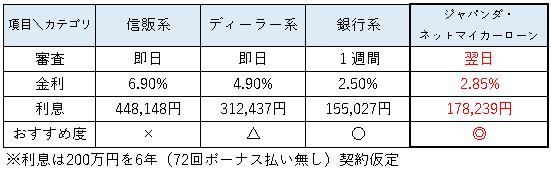

仮に200万円を6年「72回払い」でローンを組むと、金利6.9%と2.85%では支払利息が約27万も変わります。

27万円というと、ナビやホイールなどのオプションを追加したり、最新の家電を購入したり、あるいは家族旅行に出かけたりすることもできるかと思います。

販売店に勧められるままに金利の高いオートローンを契約をする理由のひとつに「手続きの簡単さ」ということがあります。銀行で面倒な手続きをするくらいなら、手間が少ない販売店のオートローンを契約するという方は多いです。

そこで、本日ご紹介するのは、信販会社系オートローンと銀行系自動車ローンの良いとこ取りをしたような、金利が安くて手続きも簡単という損保ジャパンの「ジャパンダ・ネットマイカーローン」です。

オートローンは金利によって、総支払額が大きく変わってきます。手続きが面倒だからといって、販売店に勧められるままにローン契約をしてしまうのはもったいないです。

今回、実際に「ジャパンダ・ネットマイカローン」に申し込みをし入金完了までの手順を紹介するとともに、金利の安いオートローンを選択するメリットを参考にしてもらえたらと思います。

中古車販売店や新車ディーラーのローン金利は3.9%~8.9%と割高!

オートローンとは自動車の購入に対するローンのことで、主にオリコ、ジャックス、アプラスなどの信販会社やトヨタファイナンス、日産フィナンシャルサービスなどのメーカー系のファイナンス会社が取り扱っています。

さらに銀行や信用金庫、労働金庫などの預金金融機関も「マイカーローン」「自動車ローン」というサービス名で取り扱いをしています。

オートローンを組む時は販売店が提携している信販会社やファイナンス会社を利用することが一般的で、販売を担当する営業マンから勧められます。大手中古車販売店では通常3~4社の提携している信販会社があり、その中から選択します。金利は店によって異なりますが、5.9%・6.9%・7.9%という利率でだいたい5~8%前後です。

大手中古車販売店金利:5.9%~8.9%

新車ディーラーではトヨタであればトヨタファイナンス、日産であれば日産フィナンシャルとメーカー系のファイナンス会社を利用します。金利はだいたい4~6%前後です。ディーラーでは最近、残価設定ローンを勧めるケースが多く、その際の金利は車種によって異なりだいたい3~5%前後となります。

新車ディーラー金利:3.9%~6.9%

圧倒的に金利が安い!「ジャパンダ・ネットマイカーローン」なら1.9%~2.85%

中古車販売店やディーラーの金利は割高ですが、手続きが簡単というメリットがあります。一方で、銀行系の自動車ローンは金利が安いですが、手続きが面倒というデメリットがあります。

信販会社系オートローンの手軽さと銀行系自動車ローンの金利の安さを合わせたようなオートローン、それが損保ジャパンの「ジャパンダ・ネットマイカーローン」です。「ジャパンダ・ネットマイカーローン」は手続きが簡単で、金利が銀行系自動車ローン並みに安いという特徴があります。

「ジャパンダ・ネットマイカーローン」金利:1.90%~2.85%(審査により決定)

上記は一例ですので、考えている借入金額や返済期間、金利があれば下記自動車ローンシミュレーションサイトで利息と月額の支払額がすぐにわかります。金利を変更して比較してみてください。

返済方法は元利均等払い(毎月決まった金額を支払う方式)を選択してください。

「ジャパンダ・ネットマイカーローン」の5つのメリット

1.金利が安い

「ジャパンダ・ネットマイカーローン」の金利は1.90~2.85%(審査により決定)と信販系オートローンに比べて非常に安いです。申し込みを行う人の収入や借入状況等を基に総合的な判断から審査が行われ、適用される金利が決定されます。損保ジャパンは損害保険大手ですが、近年マイカーローンに力をいれています。

参考までに200万円を「ジャパンダ・ネットマイカローン」の上限金利である2.85%と中古車販売店で適用の多い金利である6.9%で組んだ場合の利息総額の差は約27万円となります。(上記表参考)

中古車販売店では金利8%とか9%の所もありますので、その場合はさらに差が大きくなります。

2.手続きが簡単

「ジャパンダ・ネットマイカーローン」では銀行系自動車ローンのように店舗に訪問する必要がありません。ネットで申し込み、必要書類は郵送でのやり取りでOKとなります。

また、審査は最短即日回答と銀行系自動車ローンに比べて早いです。さらに銀行系によくある口座を新規で開設する必要もありません。

3.保証料が不要

銀行系自動車ローンでは金利が安い反面、保証料が掛かることが通常ですが、「ジャパンダ・ネットマイカーローン」では保証料が不要です。通常、保証料は借入金額の数%であり金額も小さくないため、無料というのはメリットが大きいです。

4.契約期間が最長10年と長い

「ジャパンダ・ネットマイカーローン」の契約期間(借入期間)は最長10年間です。信販系オートローンではだいたい6~7年が最長です。「ジャパンダ・ネットマイカーローン」の金利は固定金利のため、安い金利で長期間のローンが組めることは大きなメリットです。

他のオートローンと同様に余裕ができれば、一括で返済(繰り上げ返済)することも可能です。

5.保証人が不要

オートローンを組む金額が大きかったり、勤続年数が短かったりすると保証人が必要と言われることが多いです。保証人を立てるとなると、保証人の本人確認や保証人の書類が必要となるため、手続きに手間が掛かります。

その点、「ジャパンダ・ネットマイカーローン」では保証人が不要であり、手続きの手間が省かれます。

「ジャパンダ・ネットマイカーローン」の申し込みまでの流れ

実際に「ジャパンダ・ネットマイカーローン」に申し込みをし、入金完了までの流れを記載します。

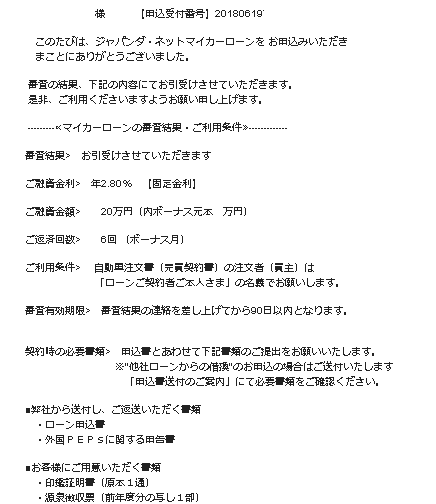

ステップ1 ネット上で申込~翌日審査回答

申込サイト上で申込者の情報や年収、他社での借り入れ状況を入力をすると、翌日に「審査OK」の返答がメールできました。

通算12時間以内で回答とのことで、夜申込をしても翌日には回答がくるということで、かなりスピーディです。

ステップ2 本申し込み~必要書類送付

審査回答後の3日後には本申込書が自宅に到着しました。

本申込書とともに、必要となる書類は下記3点です。これらを送られてきた返信用封筒で返送します。

① 印鑑証明書(原本1通)

② 源泉徴収票(前年度分の写し1部)

③ ご購入になるお車の注文書または売買契約書(写し1部)

ステップ3 本人確認連絡

必要書類が全て到着すると、本人確認の電話が入ります。ローンの申込内容と購入する車の車台番号を答えるのみです。手元に車の売買契約書があるとスムーズです。

ステップ4 ローン代金振り込み

本人確認連絡から5日後に、本人の指定口座にローン代金全額の入金がありました。ネット上での申し込みから約10日で全て完了しました。特にトラブルもなく、スムーズに完了することができました。

オートローンは中古車販売店の大きな収益源!

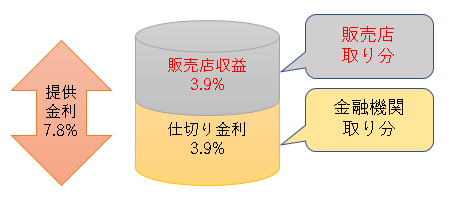

オートローンを利用して車を販売すると中古車販売店の収益が増加します。なぜなら、車両の販売収益に加えて、提携している信販会社からのキックバックが発生するからです。

中古車販売店は信販会社からの仕切り金利に上乗せして、顧客への提供金利を設定しています。信販会社からの仕切り金利(調達金利)と顧客への提供金利の差が中古車販売店の収益となります。例えば、提供金利が7.8%で販売店の仕切り金利が3.9%であれば、差額の3.9%つまり金利の半額が中古車販売店の収益となります。

この収益は中古車販売店では大きな収益源です。金利7.8%で300万円のオートローンを6年(72ヶ月)で組むと利息は766,121円となります。仕切り金利が3.9%であれば、利息の半額の約38万円がキックバックとして発生し中古車販売店の収益となります。

高額で長期間のオートローンを組むと、車両の販売収益よりも大きな収益となることもザラにあります。オートローンの収益は営業マンのインセンティブになることがほとんど(キックバック収益の10%前後)のため、営業マンもオートローンの利用を勧めてきます。

「現金は手元に置いておいたほうが何かと安心ですよ」とか「支払期間を長く設定することで月々の支払いを抑えることができますよ」、「余裕が出来た段階で一括返済すれば金利の戻りがありますよ」などの営業トークで、必要以上に長いオートローンを勧めてくる営業マンもいますので、注意が必要です。

手続きが面倒!銀行系の自動車ローン

中古車販売店や新車ディーラーに比べて金利が安い銀行系のオートローン(自動車ローン)を選択するという方法もあります。銀行系のオートローンは金利が2~3%と安価でありメリットがあります。

しかし、審査が厳しかったり手続きが面倒で時間を要するというデメリットがあります。信販系オートローンでは30分程度で完了する審査が銀行系の自動車ローンでは1週間程度掛かります。しかも、その都度、銀行の窓口に出向く必要があります。

そのため、金利が安いとわかっていても手続きが簡単という理由で中古車販売店や新車ディーラーのオートローンを利用する人は多いです。

最後に

中古車販売店や新車ディーラーでオートローンを組むときは、営業マンからはだいたい月の支払額のみの話で、利息総額の話はほぼ出ません。月の支払額が数千円程度の違いでも総額にすると数十万円の開きとなることがあります。

見積書や契約書にはオートローンの利息総額が記載されているため、しっかりと確認しておくことをおすすめします。

また、オートローンを組む際は販売店経由で組むことが当然のような話し方をしてくる営業マンもいます。確かに販売店を経由するほうが労力は少ないですが、外部の金融機関を利用するメリットを知っておくことは重要と思います。

「ジャパンダ・ネットマイカーローン」ではサイト上で簡単に返済金額のシュミレーションもできるため、車の購入をローンで考えている方は一度試してみてはどうでしょうか。