「ローン審査が通らない方でも大丈夫!」とか、「過去に破産していても問題なし!」という自社ローンの宣伝を見かけることはないですか?

自社ローンは中古車販売店の独自判断で行うため、携帯料金の遅延や借り入れが多いなどの理由で信販会社のローンが通らない方でも、分割での購入ができるという特徴があります。

自社ローンを提供している中古車販売店の中には、「頭金なし、100%購入OK!」と記載されているところもあります。

一方で、「自社ローンはやばい」とか「自社ローンは怖い」などのネット上での口コミがあります。

自社ローンがやばいと言われる理由は主に下記3つです。

理由② GPSを取り付けられることがある

理由③ 契約内容が不透明なことがある

上記のような口コミや評判がある「自社ローン」ですが、近年取り扱う中古車販売店が増えてきており、業界大手「ガリバー」も「じしゃロン」という自社ローン専門店を全国に展開するなど参入してきています。

本日は、店舗独自の判断で分割払いを受ける「自社ローン」について、やばいと言われる理由やメリット・契約時の注意点をみていきます。

自社ローンは「やばい」と言われる3つの理由

審査通過率は90%以上!などと宣伝される「自社ローン」がやばいと言われる理由は主に下記3つです。

やばいと言われる理由① 支払総額が高い

自社ローンを提供する中古車販売店では貸金業の免許を持っていないため、金利は取れません。

そのため金利はないですが、自社ローンではだいたい車両価格の10%~20%が手数料として価格に上乗せされることが多いです。

販売店によっては車両本体価格を相場よりも高めに設定していたり、別途の手数料を取るところもあります。

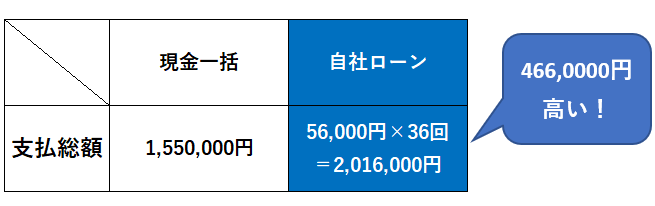

一例ですが、自社ローンを提供している全国対応のカーライフグループでは、現金一括155万円の「日産:セレナ」を自社ローンにて購入すると、36回払い月々56,000円となり(2025年5月現在 同社HPより)、下記表のように約46万円ほど自社ローンのほうが高いです。

この差額は、ローン金利に換算すると約18%となります。中古車販売店のローン金利はだいたい7~9%のため、その金利に比べると割高となります。

ガリバーが運営する「じしゃロン」でも現金一括で150万円程度の車は、自社ローン36回払いでの支払総額は約200万円となり、同様の負担となります。

自社ローンでは、支払の遅延や不払いがおきた場合、催促や取り立てを中古車販売店が自ら行わなければならず、その分のリスクも踏まえ、支払総額が高くなっていると言えます。

やばいと言われる理由② GPSを取り付けられることがある

自社ローンを利用する際には、ガリバーの「じしゃロン」のようにGPS取付が必須となる販売店があります。

GPSの取り付けはあくまでも販売店側のリスク軽減のためということですが、常時監視されているようであまり気分いいものではありません。

また、販売店によってはGPSを取付する費用も諸費用として加算される場合があります。

やばいと言われる理由③ 契約内容が不透明なことがある

自社ローンを扱う販売店は年々増えていますが、中には契約条件が明文化されていなかったり、契約の内容が詳しく説明されないケースがあります。

具体的な契約上限や契約の内容とは、「手数料を含めた総支払額」や「連帯保証人の有無」、「所有権の内容」、「完済時の書類手続き」などです。

近年では、「ガリバー」や「オトロン」などの大手も増えてきていますが、自社ローンを取り扱う販売店は小規模なところが多く、きちんと説明がされない場合があります。

自社ローンのメリット2つ

上記のようにやばいと言われる自社ローンですが、勤続年数が短いなどで他社のローンが通らない方には有効の手段のひとつです。

自社ローンのメリットとしては下記2つです。

自社ローンのメリット① 自社判断のため審査が通りやすい

自社ローンの最大のメリットは、審査が通りやすいということです。

自社ローンを提供している中古車販売店では「どんな方でも大丈夫!」と宣伝しており、過去に自己破産した方や、他社での借り入れが多い方でも分割で購入可となっています。

オリコやジャックスなどの信販会社ではローンが通らない下記のようなケースでも自社ローンを利用することができます。

・携帯電話料金の延滞がある

・過去に自己破産している

・他社での借り入れが多い

・勤続年数が短い

信販会社や銀行などの金融機関は、「信用情報」といって個人の借り入れ状況やローン支払いの延滞、未払い状況の情報を持ち合っており、その情報をもとにローン審査を行っています。

そのため、あるローン会社で審査NGと判断されると、他のローン会社でもNGなことが多いです。銀行や信用金庫はより審査が厳しいです。

その点、自社ローンでは、信用情報によらず、中古車販売店独自に貸し出しを判断するため、他社ローン会社でNGの人でも大丈夫となります。

自社ローンのメリット② 手続きが簡単

自社ローンのメリットのひとつは手続きが簡単ということです。

銀行や信用金庫のローンは、審査に時間がかかり、手続きも面倒です。

その点、自社ローンでは中古車販売店の用意する書面に記入するのみで、手続きが簡単です。審査にかかる時間も短いです。

自社ローンを提供している中古車販売店の中には、審査すらもしないというところもあります。

用意する書面や、記入する内容などは自社ローンを提供する販売店によって異なりますが、手続きは信販会社の手続きより簡単です。

一方で、自社ローン契約時の注意点は下記2つです。

自社ローン契約時の注意点① 所有権が付く

自社ローンを利用すると、車検証上の所有者の名義が自社ローンを提供する中古車販売店の名義となります。

そのため、車の購入者が勝手に名義を変えることはできません。

車を売却、乗り換えする際は、購入した販売店に連絡し、名義変更用の書類を出してもらわなければなりません。

残金が残っている場合は、まとめて支払う必要があります。

個人売買で売却する場合には、自分でやり取りを行わなければならず、なにかと面倒です。

所有権が付いているからといって、普段の利用上で支障があることはありません。

自社ローン契約時の注意点② 保証人が必要となる

自社ローンを利用する際には、保証人が必要となることが多いです。

購入者に定期的な収入が無い場合は、ほとんどの場合で保証人が必要となります。

保証人とは、購入者が支払えなくなった際に、変わって代金を支払っていく責任を負う人のことです。

保証人を必要としない販売店も中にはありますが、だいたい保証人を求められます。

ちなみに、ガリバー運営する「じしゃロン」では保証人は不要となっています。

自社ローンは違法ではない

自社ローンと信販会社が提供する自動車ローン(オートローン)とは、何が違うの?貸金業の免許を持っていないのは違法ではないの?と思われる方もいますが、自社ローンは違法ではありません。

中古車販売店の自社ローンとは、分割払いのことであり、信販会社や銀行のローンとは異なります。いわゆるツケ払いと同じです。

自社ローンで金利を取っていると、違法になります。

自社ローンを提供している販売店によっては、車両本体価格を高めに設定している所もありますが、こちらも違法ではありません。

自社ローンを利用できる代表的な3社

自社ローンを利用できる代表的な4社を紹介します。

① オトロン

関東1都7県に13拠点を展開する「オトロン(旧くるまのミツクニ)」では、95%以上の審査通過率で1万人以上の利用実績がある自社ローンを提供しています。

審査は即日対応ということで、スピーディな手続きを実現しています。

大型店舗の出店を強化しており、在庫台数も豊富です。

在庫車両の品質にもこだわっており、無料保証サービスも提供しています。

オトロンの無料仮審査は下記公式サイトより申し込み可能です。

「オトロン」の自社ローンを含めた詳しいことは、下記記事にまとめていますので参考にしてみてください。

②ガリバー(じしゃロン)

業界大手ガリバーが「じしゃロン」という店舗名称で、全国約50店舗を展開しています。

ガリバーの信用を活かした取引と保証人が不要という他社にはない特徴があります。

ただし、自社ローンが利用できるのはガリバーの全在庫ということはなく、「じしゃロン」で扱う在庫のみとなっています。

ガリバーの自社ローンについては、下記記事にまとめていますので参考にしてみてください

③ カーライフグループ

全国対応しており、60回払いまでの自社ローンが利用可能です。

自社ローンは通常、24回払いまでで、頭金が必要という販売店が多いですが、カーライフグループでは、60回という長期まで可能であり、頭金も不要です。

カーライフグループの自社ローンには1年間の無料保証が付帯するというサービス(一部車両は適用外)も行っています。

乗り換え費用を安くするためには複数買取店を比較する

自社ローンを利用して乗り換えする場合に、乗り換え費用を少しでも抑えるには今乗っている車を高く売る必要があります。

自社ローンを提供する販売店でも買取(下取り)は行っていますが、買取店を比較することでより高く売れます。

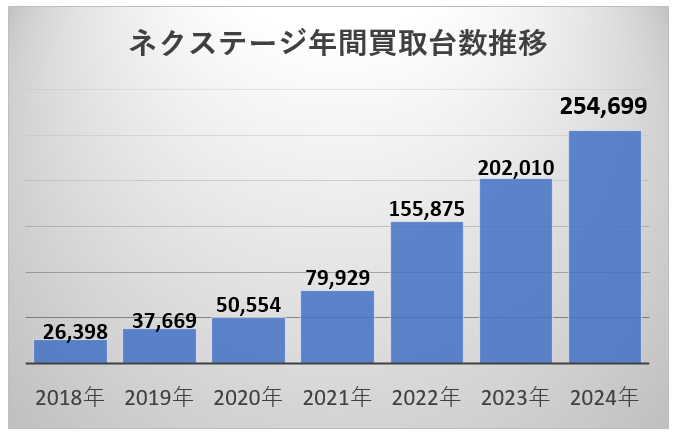

直近では、自社での販売が好調な「ネクステージ」が在庫確保のために高値を提示することが多いため、「ネクステージ」を含めて比較することをおすすめします。

「ネクステージ」の買取台数は下記グラフのように右肩上がりで、直近(2024年11月期)の年間買取台数は25.4万台と国内トップです。

◆ネクステージの年間買取台数の推移グラフ

一方で、「ネクステージ」は低年式とか走行距離が多いという在庫として扱いづらい車には積極的に値段を提示してこないため、そのような際は、オークション販売に強い「ユーポス」や「ラビット」に依頼したほうが良いです。

複数買取店に査定依頼するには下記リクルート社が運営するカーセンサーネットを利用すると簡単に近隣買取店を絞り込んで依頼することができます。

複数買取店を比較するのは面倒だし、営業電話が多くかかってくるのも避けたいという場合は、下記公式サイトより「ネクステージ」1社に依頼することも可能です。

最後に

自社ローンはやばいとか怖いというネット上の口コミがありますが、自社ローン自体は違法でもなく、利用するのは問題ありません。

ただし、支払総額が高額となることや、GPS取付や、保証人の有無については注意が必要です。

また、支払が遅れると、すぐにローン債権を譲渡する販売店もあるため、契約時には支払遅延の際の注意事項についても確認することをおすすめします。