中古車買取で有名なガリバーは、販売も日本一規模です。そんなガリバーで中古車を買う時のローン金利は高いのでしょうか。

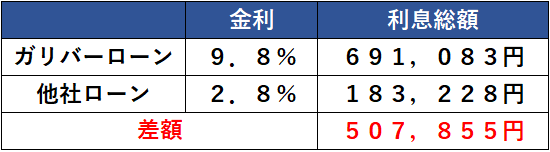

結論から言うと、ガリバーのローン金利は実質年率9.8%(ガリバーHPより)ということで高めです。

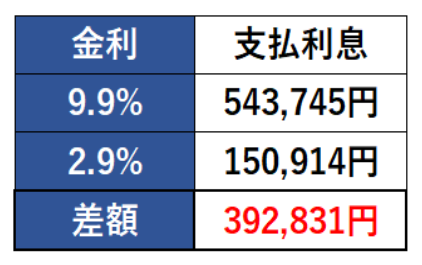

一例ですが、仮に179万円を7年(84回)ローンで組むと、金利9.8と金利2.8%では下記のように利息総額で約50万円もの差が出ます。(金利の安い他社自動車ローンを金利2.8%と仮定)

一方、ガリバーでローンを組むメリットとしては、下記4つがあります。

メリット① 手続きがラクで審査が通りやすい

メリット② 最大84回まで支払回数が選択できる

メリット③ 買取保証でローンを組める

メリット④ 今乗っている車のローン残債もプラスしてローンを組める

メリット② 最大84回まで支払回数が選択できる

メリット③ 買取保証でローンを組める

メリット④ 今乗っている車のローン残債もプラスしてローンを組める

また、ガリバーは大手中古車販売店がほとんど手掛けていない「自社ローン」を、「じしゃロン」という店舗名称でサービス展開しており、信販系自動車ローンの利用が困難な方を含む幅広い利用者層にアプローチしています。

本日は、ガリバーでローンを組むメリットと、実際の口コミや評判をみていくとともに、利息の支払いを抑えるための金利の安いローンを紹介していきます。