審査なしの自社ローンで100%購入OK!と、自社サイトや看板でウリにしている「カーライフグループ」の特徴はどのようなものなのでしょうか。

自社ローンとは、信販会社などのローンを使わずに、販売店独自の裁量で分割払いを受け付ける仕組みです。

そのため、自社ローンを利用すれば、信販会社などのローン審査に通らない方でも、分割払いで車を購入できることとなります。

「カーライフグループ」は独自の判断基準で、全ての人を対象に自社ローンを提供しています。

ただ、100%購入OKと言っても条件があり、保証人を付けなければ自社ローンは利用できません。

「カーライフグループ」の自社ローンを利用して車を購入するメリットは主に下記3つです。

メリット② 最長60回まで分割払いができる

メリット③ 手続きが簡単

一方で、注意点としては下記3つです。

デメリット② 保証人が必要(原則2人)

デメリット③ 所有権が付く

本日は、自社ローンを提供し、全国納車にも対応している「カーライフグループ」の特徴について、中古車業界に15年所属した筆者がみていきます。

カーライフグループは千葉・大阪・福岡の3都市圏で展開し、全国納車にも対応しています。

各拠点では常時100~150台の在庫を保有し、自社ローンを提供する販売店としては規模の大きい販売店です。

カーライフグループの提供する自社ローンを利用するメリットと注意点各3つはそれぞれ下記となります。

メリット① ローン審査に通らない方でも分割購入できる

通常、中古車販売店ではオリコやジャックスなどの信販会社と提携しており、購入時にローンを利用する際は提携信販会社のローンを利用します。

信販会社のローンを利用する際は、信販会社による事前審査があり、個人の信用状況によって審査に通らない(審査落ちする)場合があります。

近年は、携帯の未払いや支払遅延・未払のチェックが厳しく、きちんとした定期収入がある方でも審査落ちする場合があります。

信用情報は信販各社で共有されているため、1社通らないと他の会社も落ちる場合がほとんどです。

それに対し、自社ローンは販売店の裁量で判断するため、信販会社の信用情報がどんなに悪くても無関係であり、カーライフグループの判断により分割払いで購入できることになります。

ただ、購入者の信用情報は問わないといっても、支払ができなくなった場合に代わりに支払う責務を負う保証人(原則2人)を付けるという条件があるので、そこは注意が必要です。

メリット② 最長60回まで分割払いができる

カーライフグループの自社ローンでは、最長60回(5年)まで分割払いを受け付けています。

通常、自社ローンを扱う販売店ではリスク軽減のため、24回(2年)や36回(3年)までという所が多いため、60回(5年)というのはかなり長めで、月々の支払い額をとにかく抑えたいという方には適しています。

ただ、支払回数が増えると、手数料(支払総額)も高くなるため注意が必要です。

また、車両によっては60回(5年)ではなく、48回(4年)までと制限されるケースがあります。

メリット③ 手続きが簡単

自社ローンの手続きは信販会社のローンと比べて簡単です。

信販会社の細かい聞き取りや詳細な契約書への記入はありません。

カーライフグループの自社ローン申込書への記入や、保証人のチェックはありますが、信販会社や銀行系のローンに比べて手付きが簡易です。

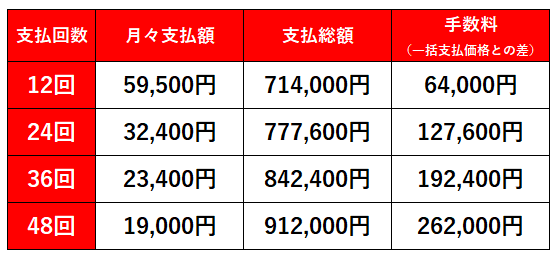

注意点① 手数料が高め

自社ローンは金融業の免許を持たない販売店が提供しており、信販会社ローンのように金利を取れません。

その代わり、金利ではなく分割払いの手数料が上乗せされます。

手数料の一例(2011年式フリード 車両本体価格54万円 現金一括支払価格65万円)は下記のようなものであり、かかる手数料と同等の金利は約18%となります。

大手中古車販売店のローン金利は8~9%であり、ディーラーや銀行系のローン金利は3~5%程度のため、金利と比較した手数料としては高めとなります。

手数料が高い理由は、カーライフグループが自社の裁量で貸し付けており、債権回収リスクを背負っているためとなります。

自社ローンを提供している会社はどこも同じであり、手数料額としてもほぼ同等となります。

注意点② 保証人が必要(原則2人)

カーライフグループの自社ローンを利用する際は原則2人の保証人が必要となります。

保証人とは、契約者が支払い不可となった場合に、代わりに支払いを行う人のことであり、定期的な収入がある人が対象となります。

なお、保証人の方の信頼度によっては1人でもいけるそうです。

注意点③ 所有権が付く

カーライフグループのみならず、自社ローンを利用する場合は、所有権が付くことになります。

所有権が付くとは、車検証上の所有者が販売店になるということであり、購入者(使用者)が勝手に売却することができなくなります。

ローンを完済すると、所有権を外すことができます。

在庫車両は走行距離が多い車がほとんど

カーライフグループの在庫車両は走行距離が多い車がほとんどであり、だいたい10万キロ前後が主となっています。

カーライフグループのみならず自社ローンを提供している販売店は、同様の在庫構成であり、できるだけ車両価格の安い在庫ラインナップとなっています。

走行距離が多いと、消耗品や内装の状態などが劣化するため、できる限り現車を確認することをおすすめします。

保証は1年間無料でつく

カーライフグループの販売時には1年間の無料保証が付いており、自社ローンを提供する販売店としては珍しいです。

他社では現状販売、もしくは無料保証は3カ月までというところが多いです。

ただ、無料でつく保証はエンジン関係や電装系の大きな部位に限定されており、より広範囲の保証を付けるには有料の保証を追加する必要があります。

カーライフグループの保証は外部委託であり、故障時の対応は提携する保証会社を通しての対応となります。

諸費用はそこまで高くはない

自社ローンを提供する販売店の車両価格や諸費用は、自社ローンを提供してない販売店に比べて高めです。

なぜ高いかと言うと、ローンの回収リスクを見込んでいるためです。

カーライフグループの在庫車両も車両価格は若干高めに設定されていますが、諸費用は100万円クラスの車両で15~20万円と、そこまで高くはありません。

諸費用では大手中古車販売店の「ビッグモーター」や「ネクステージ」のほうが高いくらいです。

車両価格は他社自社ローンを提供する販売店に比べて若干安めです。

車両個別の諸費用はカーライフグループホームページの車両本体価格と現金一括支払価格の差、もしくはカーセンサーの車両本体価格と支払総額の差となります。

今乗っている車を高く売るには複数買取店を比較する

乗り換えを考えている場合は、「カーライフグループ」でも下取(買取)はできますが、少しでも高く売るためには複数の買取店を比較したほうが良いです。

比較する買取店としては、自社販売が好調な「ビッグモーター」と「ネクステージ」が買取在庫確保のために買取に注力しており、2社を含めて比較することをおすすめします。

自社で販売向きの年式が新しいとか、走行距離が少ないという車は特に高く買い取ります。

一方、販売店向きでない低年式や走行距離が多い車は積極的に値段を提示してこないため、その場合は「ユーポス」や「ラビット」を含めて比較したほうが良いです。

直近では、新車の納期遅れが改善してきており、中古車相場が下落していますので、売却を検討している方は早めの行動をおすすめします。

複数買取店に査定依頼する際は、下記リクルート社が運営するカーセンサーネットを利用すると、簡単に絞り込んで依頼することができます。

買取店を比較するのは面倒だし、営業電話を受けたくないという場合は、近年利用者が増加してきている「オークション方式の買取サービス」という手法もあります。

「オークション方式の買取サービス」とは、ユーザーの車に興味がある買取店が、ネット上のオークションで競り合うことで、高く売れるという買取サービスです。

1度査定を受けた後は、オークションの開催を待つのみで買取店との交渉は不要です。

「オークション方式の買取サービス」を展開する「ユーカーパック」は全国の提携買取店最大8,000社から入札を受けることができ、ハマれば驚くほど高く売れるという評判があります。

出品者が設定する最低落札価格まで入札が入らず、売買が成立しないという場合もありますが、査定料や出品料などの手数料は無料です。

査定・出品は下記公式サイトから依頼できます。

ユーカーパックの詳細は下記記事にまとめていますので参考にしてみてください。

最後に

カーライフグループは千葉・大阪・福岡の各拠点で常時100~150台の在庫を抱え様々なカテゴリの車を実際に確認できるという強みがあります。

全国での納車も可能としていますが、在庫車両は走行距離が多い車が主のため、可能であれば実車を確認することをおすすめします。

カーライフグループの在庫には、自社ローンを提供している販売店ではあまり見られない、高額車両や輸入車もあります。

信販会社ローンの利用はできないけれど、分割払い前提で色々な車種を検討したいという方は、購入検討先のひとつに加えてみてはどうでしょうか。