プリウスをローンで購入する時に注意するポイントはあるのでしょうか?

ローン金利以外にも注意すべきことはあるのでしょうか?

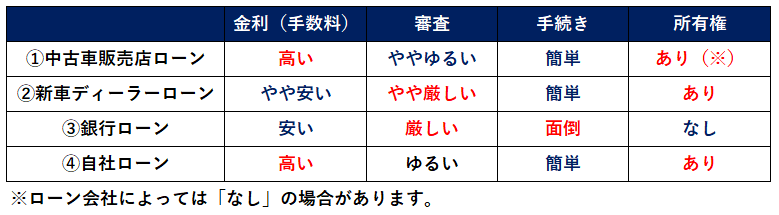

プリウスを買う時に利用するローンは大きく下記4つのケースがあります。

それぞれに特徴があり、メリット・デメリットがあります。

② 新車ディーラーのローンを利用する

③ 銀行や信用金庫のローンを利用する

④ 中古車販売店の自社ローンを利用する

販売店で勧められるローンを金利の安いローンに変更するだけで、支払総額が約36万円も安くなる場合もあります。

本日は、プリウスをローンで購入する際のポイントについて中古車業界に15年所属した筆者がみていきます。

プリウスをローンで買う4つのケースのメリット・デメリットは

プリウスをローンで買う時のメリット・デメリットをケース毎に一覧にしたものが下記となります。

それぞれのケースについてみていきます。

① 中古車販売店のローンは高め(ビッグモーター、ガリバー、ネクステージ等)

中古車販売店のローンのデメリットは金利が高いということです。

ビッグモーターの金利は9.9%、ガリバーやネクステージの金利は9.8%とだいたい9%前後です。

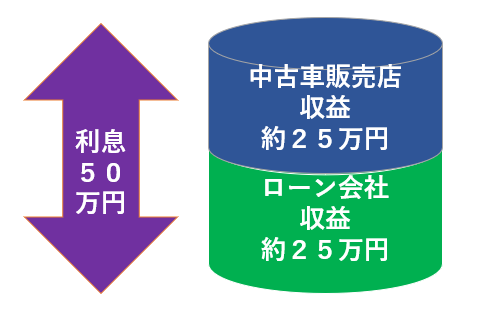

中古車販売店のローン金利が高めな理由は、金利の一部(だいたい半分)が中古車販売店の収益となっているためです。

仮にプリウスの支払総額190万円を金利9.8%で60回ローンを組むと、利息は約50万円となります。

下記のように、利息50万円を中古車販売店とローン会社で分け合っているイメージです。

一方、中古車販売店のローンのメリットは手続きが簡単ということです。営業マンが用意する書類に記入するのみで、手続きは終わります。

審査時間も約30分程度と短く、銀行に比べて審査がゆるいというメリットもあります。

中古車販売店にとって、ローン収益は大きな収益源です。近年はオートオークションの相場や買取価格相場も上がっており、車を1台売っても車体本体での利益は10~20万円程度です。

長い期間のローンを組んだ場合の収益は50~60万円となり、車体本体の収益を大きく上回ります。

営業マンによっては、収益を上げるために必要以上に長い期間のローンをすすめてくることもありますので、注意が必要です。

② 所有権がつく!新車ディーラーのローン

中古車販売店に比べて新車ディーラーの金利は安めです。新車ディーラーの金利が安めな理由はメーカー系列のファイナンス会社を利用しているため調達コストが安いためです。

金利はだいたい3.9%~5.9%です。

新車ディーラーのローンのデメリットとしては、ディーラーでローンを組むと所有権がつくということです。所有権がつくというのは、車検証上の所有者がディーラーの名前になるということです。

「東京トヨペット」の販売店でローンを組んで買うと、所有者は「東京トヨペット」となります。

車を利用する上で問題になることはありませんが、売ろうと思った時に勝手には売れません。所有権が付いている車を売る時には、名義変更の書類をディーラーに出してもらう必要があります。

ローンの残金が残っている場合は、一括で支払う必要があります。

メリットとしては、中古車販売店のローンと同様に手続きが簡単ということがあげられます。

③ 手続きが面倒!銀行や信用金庫のローン

銀行や信用金庫の自動車ローンのメリットは金利が1~3%と安いことです。

デメリットとしては、銀行に直接訪問したり、審査に時間が掛かったりと手続きが面倒ということがあります。

実際に筆者も一度銀行で自動車ローンを組んだことがありますが、窓口で長時間待たされたりと労力が多く掛かりました。

また、審査が中古車販売店や新車ディーラーのローンに比べて、厳しいということもあります。

審査によっては、保証人が必要となるケースや保証料が金利とは別に必要となることがあり、注意が必要です。

④ 金利ゼロ?中古車販売店の自社ローン

中古車販売店が提携するローンやディーラーのローンとは異なり、中古車販売店が独自に提供するローンを「自社ローン」といいます。

自社ローンは金融商品ではないため、金利がかかりません。そのかわり、手数料が発生します。

自社ローンの最大のメリットは、審査が通りやすいということです。

中古車販売店が独自に判断するため、信販会社や銀行などの審査基準とは無関係です。

そのため、借り入れが多く信販会社の審査には通らないという方も、利用できる場合があります。

デメリットとしては、手数料が高めということです。

車両本体価格の10%~20%ということが多く、信販会社の金利よりも高めです。

自社ローン販売店側が負うリスクが大きいため、提供しているところが少ないです。

36万円も差が出る!金利が安く手続きも簡単なローンとは

中古車販売店で組むローンは手続きが簡単というメリットがありますが、金利が高いというデメリットがあります。

一例ですが、190万円のローンを60回(5年)で組んだ場合、金利9.8%と2.9%では、約36万円も支払利息の差が出ます。

| 金利 | 支払利息 |

| 9.8% | 510,960円 |

| 2.9% | 143,369円 |

| 差額 | 367,591円 |

中古車販売店でローンを組まなければならないということはないため、支払利息を安く抑えるためには、金利の安いローンを選択することをおすすめします。

金利の安いローンのひとつとして、損保ジャパンが提供する「ジャパンダ・ネットマイカーローン」があります。

金利が1.9%~2.85%(審査によります)と低く、ネット上で手続きが簡単にできるということで、評判が良いです。

審査も依頼した翌営業日までには回答されます。ローンでの購入を考えている方は検討してみてはどうでしょうか。

新車時の残価設置ローンの金利は安め

残価設定ローンの金利は安めです。

残価設定ローンとは、一定期間後の買取価格を前もって設定し、新車価格から買取価格(残価といいます)を差し引いた金額でローンを組むというものです。

一例ですが、東京トヨペットの「P!ったりクレジット」だと、金利2.9%となっています。

残価を設定することで、ローン金額を抑えて月々の支払いを安くするというメリットがあります。

注意点としては、一定期間が経過した後は、車を返却するか買取するかを選択しなければならないことがあります。

買取する場合は残価を一括で支払う必要があります。

残価設定ローンの注意点!残価が安いことが多い!

残価設定ローンは金利が安く月々の支払いを抑えることができますが、注意したいポイントがあります。

それは、設定された残価が安い場合が多いということです。

残価は新車購入時から3~5年経過後の買取金額を前もって見積もりますが、買取金額がその時点の買取相場より安いことが多いです。

そのような場合は、残価設定ローン終了時に、そのままディーラーに返却してしまうともったいないです。

なぜなら、他の買取店で設定された残価よりも高く買い取ってくれるからです。

走行距離が少ない、とか内外装がキレイな場合は、買取店の買取価格と残価で大きく差が出ることがあるので、注意が必要です。

残価設定終了時に車を返却する場合は、その時点の買取相場を確認(買取店の査定に出してみる)したほうが良いです。

中古車販売店でも新車の金利は安め

近年は、中古車販売店でも複数メーカーの新車を扱っています。

ネクステージのように、大量に新車をメーカーから購入することで、ディーラーよりも値引きを大きくし販売しているところもあります。

新車の場合は、中古車販売店でも金利が安めです。

大手中古車販売店ケーユーでは3.9%であり、キャンペーン期間中ではさらに下げて提供しています。

中古車販売店で新車を販売する際にローン金利が高いと、ディーラーとの勝負にならないため、中古車販売店では金利を下げています。

中古車販売店で新車を買いたくてもローン金利が高い、という場合は、デイーラーの条件をぶつけると下げてもらえることもあります。

最後に

プリウスは新車でも中古車でも売れ筋ランキング上位の車種です。

新車で買う時は残価設定ローンなどで金利を安く抑えられれば良いですが、中古車販売店で中古車を買う場合はローン金利が高く、ローンを利用しづらいです。

ローンを別のところで組むからと言って、購入条件が悪くなることはないため、支払総額を抑えるためには金利の安いローンを利用したほうが良いです。

営業マンと懇意にしており、中古車販売店でローンを組みたい!という場合で支払利息を抑えたい場合は、頭金をできるだけ入れるとか、期間を短く設定するなどして対応するほうが良いと思います。