トヨタや日産などのディーラーで車を購入する際に、残クレ(残価設定型ローン)での購入を検討していませんか?

各ディーラーは月々の支払いが安いことを理由に残クレでの購入を積極的に勧めてきます。

ただし、残クレにはデメリットがあり、ローン契約をする前に必ずおさえておきたいです。

残クレのデメリットは大きく下記5つです。

デメリット② 残価が安め

デメリット③ 走行距離の制限がある

デメリット④ 終了時に追加精算金が発生する場合がある

デメリット⑤ 所有権がつく

上記デメリットの中で最も重要なのは「ローン利息が高い」ということです。

残クレはローン契約満了時に一定の金額を残価として据え置きますが、据え置いた残価に対しても利息が発生し、支払総額が通常のローンより高額となります。

本日は、ディーラーでの購入時に残クレ(残価設定型ローン)を組む前におさえておくべき5つのデメリットを中心に見ていきます。

残クレのデメリット5つ

デメリット① ローン利息が高い

ディーラーが積極的に勧めてくる残クレは一定の金額を残価として据え置くため、月々の支払いが安くなるというメリットがある半面、利息が高くなるというデメリットがあります。

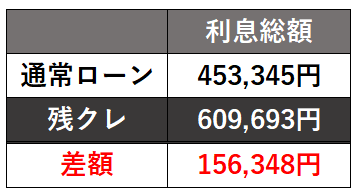

一例ですが、支払総額350万円の車を通常のローンで購入する場合と残クレで購入する場合では下記のように約15万円もの差が出てきます。

※契約期間は5年 金利4.9% 残クレの残価は40%(140万円)で試算

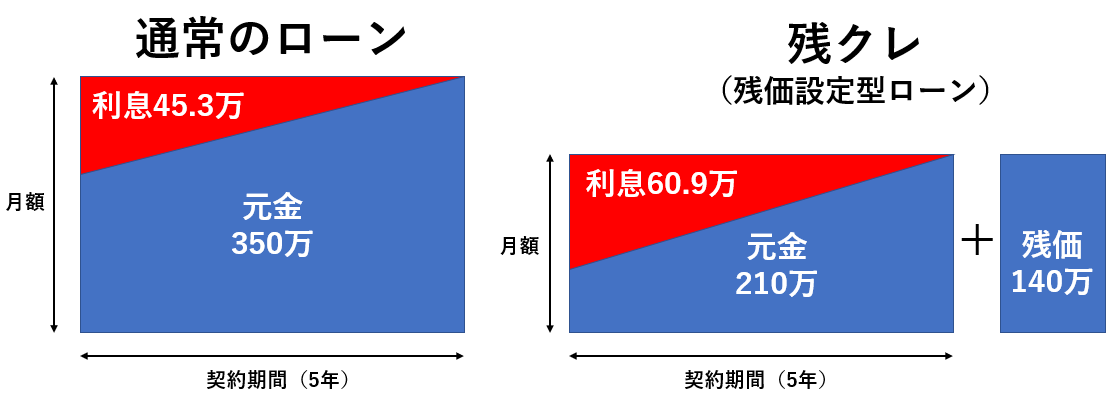

残クレの場合、下記イメージ図のように月々の支払い額が安くなる半面、残価があるために元金の支払いが遅くなり、その分利息が高くなるというデメリットがあります。

※縦軸は月支払額、横軸は契約期間(経過月数)

また、残クレの金利自体もだいたい4~5%と、ガリバーやビッグモーターなどの中古車販売店大手よりは安いものの、銀行系のローン金利よりは高めです。ちなみに中古車販売店大手のローン金利は8~9%というところが多いです。

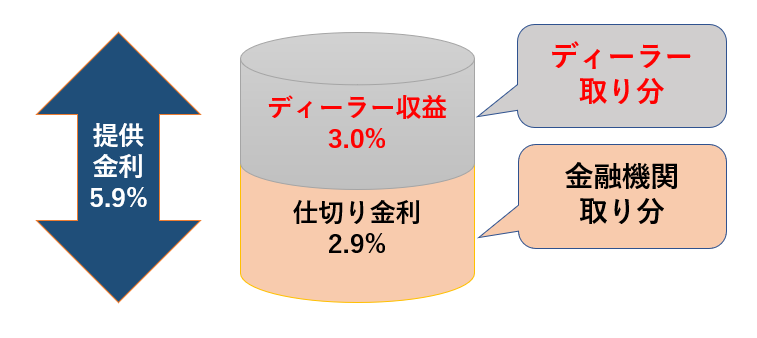

なぜ金利が高いかというと、残クレの収益はディーラーの大きな収益源となっており低い金利で提供すると収益を圧迫するからです。

自動車販売業界では、新車・中古車問わずローン金利による収益をどの程度見込むかは販売店の裁量に任されています。

例えば、顧客向けに5.9%で提供しているディーラーのローンについて、金融機関から2.9%で借り入れている場合は、その差額の3.0%分はディーラーの収益となります。

ただ、ディーラーは各地域によって運営する会社(販売店オーナー)が異なり、ローン金利は販売会社の裁量によって決められているため、金利が高いところもあれば安いところもあります。

安いところでは、3%台のところもあります。販売店毎に定期的にキャンペーンを行うことがあり、時期によって金利を下げるケースもあります。

ディーラーの営業マンによっては、商談時に月の支払額のみしか説明されず、金利については説明がほとんどされないこともありますので、しっかりと金利の詳細を確認することが重要です。

デメリット② 残価が安め

残クレで設定される契約終了時の残価は、その時点での買取相場と比較して安めです。

ディーラーで算出される5年の残クレでの残価は新車価格の30%~40%前後であり、中古車買取市場の相場と比較すると安いです。

ハリアーやアルファード、ランドクルーザーなどの中古車市場での相場が高い車は特に差が出てきます。

残クレの契約期間終了時に設定された残価そのままに返却してしまうと、経済的にデメリットが生じることが多いです。

デメリット③ 走行距離の制限がある

残クレ利用時には走行距離の制限があり、制限を超えると契約満了時に追加精算金が発生します。

制限はディーラーによって異なりますが、だいたい月あたり1,000キロで設定される場合が多いです。

通勤や通学で利用し距離を乗るという方は特に注意が必要です。

デメリット④ 終了時に追加精算金が発生する場合がある

残クレ契約満了時の車両状態によっては追加精算金が発生する場合があります。

内外装の損傷がある場合には、点数換算にて追加精算金が発生します。

追加精算金の基準は各社によって異なりますが、一般の修理工場と比較して単価が高めなことが多いので、事前にしっかりと確認したほうが良いです。

デメリット⑤ 車に所有権が付く

残クレを組むと所有権が付きます。所有権が付くのはディーラーで通常のローンを組む際も同様ですが、銀行や信用金庫でローンを組む際は基本的に所有権がつきません。

所有権が付くというのは、車検証上の所有者名の欄にディーラーの名前が入り、車の所有者はディーラーになるということです。

購入者は使用者欄に名前が入り、車の使用者になります。

所有者がディーラーとなるということは、車を売ろうと思った時に勝手には売れず、ディーラーに連絡をして、名義変更の書類を出してもらわなければなりません。

返済が終わった場合でもローン契約者からディーラーに連絡をしないと、所有権を外す手続き(所有権解除といいます)はしてもらえません。

残クレのメリットは月々の支払いが安いことだけ

残クレのメリットは月々の支払いを安くすることができるというだけです。

据え置く残価が高ければ高いほど月々の支払いは安くおさえられます。

反面、据え置く残価が高くなると支払う利息も高くなります。

ディーラーの営業マンは、残クレで契約したいあまりに、月々の支払い額のみしか説明せず、利息の詳細や残価の説明が不十分なことがあるため、しっかりと確認をすることをおすすめします。

今乗っている車がある場合は、前もって相場を確認する!

今乗っている車の乗り換えを検討している場合には、車の買取相場を前もって確認しておいたほうが良いです。

そうすることで、ディーラーとの交渉を優位に進めることができ、残クレを利用する、しない、に関わらず総支払額をおさえることができます。

前もって買取相場を確認する方法としては、大きく下記2つがあります。

方法① 買取店の査定を受ける

下記カーセンサーネットのような一括査定サイトから買取店に査定を申し込む方法です。メールでの概算提示も受けられます。

カーセンサーネットは加盟店数がNO1であり、複数の買取店に査定を依頼することも可能です。査定料は無料です。

方法② ナビクルのサイトで調べる

大手一括サイトナビクルのサイト上で、概算相場を調べられます。

下記サイト上で、「車種」、「グレード」、「年式」、「走行距離」を入れるだけで、だいたいの相場がわかります。

最後に

新車購入時に、「月々の支払いが安くて助かる」とか「残価が一定額保証されるのは安心」という理由で、勧められるままに残クレを組む人も多いです。

新車購入時のローン元金は高額であり、残クレの利息総額は意外と高額になることが多いです。

そのため、金利や残価などを含め支払総額について細かく確認することをおすすめします。