中古車の購入を検討していて、現金支払いではなく自動車ローンを組むことを検討していませんか?

中古車購入時には販売店でオリコなどの信販系自動車ローンをすすめられますが、中古車販売店の自動車ローン金利は7~9%程度と割高です。

中古車販売店の自動車ローン金利が高いのは、中古車販売店のマージン(収益)が上乗せされているからであって、金利だけを考えると銀行系の自動車ローンを利用するほうが良いです。

一方、銀行や保険会社などが提供している自動車ローンは金利が2~3%程度と安いです。

ただ、銀行系の自動車ローンは「審査が厳しい」とか「手続きが面倒」というデメリットが存在します。

また、「ローンが通らない方も大丈夫!」という広告を掲げる中古車販売店の「自社ローン」という方法もあり、それぞれのメリット・デメリットが気になるところです。

本日は中古車販売店ですすめられる自動車ローンや銀行等で取り扱う自動車ローン、中古車販売店の自社ローンの違いとともに、ローンを組む際の注意点について、中古車業界に15年所属した筆者が紹介していきます。

3つの自動車ローンのメリット・デメリットとは?

中古車購入時に自動車ローンを組む方法としては、大きく下記3つの方法があります。

② 銀行や保険会社の自動車ローンを利用する

③ 中古車販売店独自の自社ローンを利用する

それぞれのメリット・デメリットは下記となります。

①中古車販売店やディーラーの自動車ローン金利は割高

中古車販売店はオリコやジャックス、セディナなどの信販会社の代理店になっています。信販会社に代わって中古車販売店がユーザーからの自動車ローンの契約窓口になっています。

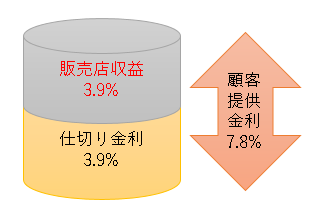

中古車販売店の自動車ローンの金利は割高です。なぜなら、信販会社からの仕切り金利(調達金利)に中古車販売店のマージンが乗っているからです。

大手中古車販売店ネクステージやガリバー、ウィーカーズの金利は7~9%程度です。街の中古車販売店もだいたい同じです。下記のとおり中古車販売店での金利が7.8%であれば、およそ半分は中古車販売店のマージン(収益)となります。

中古車販売店で組む自動車ローンは金利が高いというデメリットがありますが、手続きがスムーズというメリットがあります。

中古車販売店の営業マンが手続きをサポートしてくれるため、ユーザーの労力がほとんど掛かりません。また、審査時間も20~30分程度で手続きが早いです。

「トヨタファイナンス」や「ホンダファイナンス」などのメーカー系信販会社は中古車販売店の自動車ローンの金利よりは若干安めです。理由としてはメーカーが直接ファイナンス会社を運営しているため、調達金利が安いためです。

大手中古車販売店金利5.9%~9.8%

メーカー系自動車ローン金利3.9%~6.9%

②銀行系自動車ローンの最大のメリットは金利の安さ

銀行系の自動車ローンの最大のメリットは金利の安さです。銀行系の自動車ローン金利はだいたい2~3%前後であり、大手中古車販売店金利の半分以下が通常です。金利が半分以下ということは、支払利息も半額以下ということです。契約期間が長くなると支払利息だけで40~50万となることもありますので、その半額というと結構な金額となります。

一方で、審査に時間が掛かる(数日~1週間程度)とか、審査が厳しいというデメリットがあります。

また、店頭に訪問しなければならないなど、手続きが面倒というデメリットもあります。

③ローンブラックでも大丈夫?審査がゆるい自社ローン

自社ローンとは信販会社などの金融機関を通さずに、中古車販売店が独自に分割購入を受け付ける仕組みです。信販会社などの審査が必要ないため、金融機関でローンが組めない方でも中古車販売店がOKを出せば分割払いが可能です。

金利商品を扱う資格がない中古車販売店が提供する自社ローンは、購入者から金利を取ることができません。ですので、金利は0%となります。

ただ、金利が0%だからおトクという訳ではありません。

金利に相当する手数料は、車両本体価格に含まれるもしくは別途保証料という名目で上乗せされます。その手数料は中古車販売店により異なりますが、車両本体価格の10%~20%程度となり信販系自動車ローンの支払利息よりも割高になります。

自社ローンは、信販会社や銀行の審査が通らない方向けで提供されており、審査がゆるいというのが最大のメリットです。また、手続きが簡単でスムーズというメリットもあります。

自社ローンは、信販会社の審査が通らない方向けに、中古車販売店がリスクを取って分割払いにしている分、手数料が高いといえます。

ちなみに、近年では自社ローンを提供する大手中古車販売店が増えてきており、「ガリバー」やオートバックスグループの「オトロン」が複数の店舗で自社ローンを取り扱っています。

「ガリバー」や「オトロン」の自社ローンは審査通過率が約90%ということで、高い審査通過率をウリに積極的にサービス展開をしています。

中でも「オトロン」は関東近県での出店を積極的に行うとともに、車両の品質向上に力を入れることで徐々に規模を拡大しています。仮審査だけでも行ってみたいという場合は、下記公式サイトから依頼可能です。

ガリバーの自社ローン専門店「じしゃロン」と「オトロン」について詳しくは下記記事にまとめていますので、良ければ参考にしてみてください。

中古車販売店では交渉次第で金利が安くなる?

中古車販売店の自動車ローンの金利は、中古車販売店が独自に設定しています。つまり、中古車販売店の裁量で金利を下げることが可能です。もちろん、信販会社から調達している金利(仕切り金利)より下げると赤字になるため、仕切り金利以上で設定します。

例えば、通常金利7.9%と設定していても、6.9%とか5.9%に下げることが可能です。ただ、中古車販売店は金利を下げるとその分の利息収入(キックバック手数料)が減りますので、原則下げたがりません。

金利の変更権限は中古車販売店の店長決裁になっていることが多く、営業マンの裁量では金利を下げることは不可能です。

そのため、交渉する際は「銀行系自動車ローンの金利〇〇%と比較している」など、具体的な数字を出して粘り強く交渉する必要があります。

残価設定ローンはおトクなのか?

ディーラーで主にすすめられるのが残価設定ローンです。これは、一定期間後の車の価値(残価)を前もって設定しておき、購入金額から残価を引いた金額でローンを組むというものです。残価設定ローンの金利は3~5%程度です。

例えば、販売価格200万円の車の3年後の価値(残価)を80万円として、200-80=120万円を3年間のローンで組むというものです。

実際に3年後が到来したら、その時点で車を販売店に戻すか、残価(80万円)を支払って乗り続けるかを選択します。

残価設定ローンは残価がその時点の相場より安く設定されがちなのと、残価にも金利がつくため支払総額が高くなり、あまりおすすめできません。また、契約終了時点での走行距離や車両の状態についての条件もあるので、契約する際は内容を詳しく把握しておく必要があります。

中古車販売店やディーラーでローンを組むと所有権がつく

中古車販売店やディーラーで自動車ローンを組むと所有権が付くことがほとんどです。所有権がつくとは、車検証上の所有者がローンを組んだ会社の名前になるということです。

中古車販売店だと「オリコ」、「ジャックス」などの名義になり、ディーラーだと「トヨタファイナンス」、「ホンダファイナンス」などの名義になります。購入者の名前は車検証上の使用者欄に載ることになります。

ローン会社が所有者になるからといって、ユーザーが日常利用することに問題はありません。

ローン会社が所有者となる理由は、ローンを組んだユーザーが支払いを滞納した際に、勝手に売却させないためであり、車を差し押さえられるようにするためです。

所有権がつくと、ユーザーが勝手に売却することができず、売却の際は所有者に依頼して名義変更の書類を出してもらわなければなりません。

その際にローンが残っている場合は、ローン残金を返済する必要があります。

一方で、銀行系の自動車ローンでは所有権がつかないことがほとんどです。

最後に

中古車販売店で車を購入する際には、流れですすめられるままにローンを組むことは意外に多いと思います。

短期間ならまだしも長期間の契約となると支払う利息はバカになりません。

自動車ローンを組む際は出来る限り金利の安い会社を選択したほうが良いです。

営業マンを信頼しているので任せたい!という場合は、極力金利の交渉をして有利な条件を引き出すことをおすすめします。