トヨタが提供する月額固定で車が利用できる「KINTO」のラインナップに「新型ハリアー」が追加されました。

新型ハリアーをKINTOで利用するのと、近年主流の割賦購入方式である「残価設定型ローン」で購入するのとどちらがおトクなのでしょうか?

結論から言うと、残価設定型ローンで購入した方が総支払額は安価となり、KINTOで利用すると割高となります。

残価設定型ローンのほうが安価な理由は、一定期間経過の車両価値(残価といいます)が高いためです。

ハリアーは中古車市場での人気が高く、再販価格が高いことから、ディーラーも残価を高く設定しています。

ネッツトヨタ広島WEBサイトの残価設定型ローン支払い例の5年後残価は、新車価格の43%で設定されています。43%という数字は他の車種に比べてかなり高めであり、総支払額が安くなる最大の理由となっています。

一例ですが、同じグレードでKINTOを5年間利用した場合と5年間の残価設定型ローンを組んだ場合の総支払額では、30万円程度の差が出ます。

本日は、新型ハリアーをKINTOで利用する場合と残価設定型ローンで購入する場合との比較を主に、中古車業界に15年所属した筆者がみていきます。

「KINTO」の支払額と残価設定型ローンでの支払額では大きく差が出る

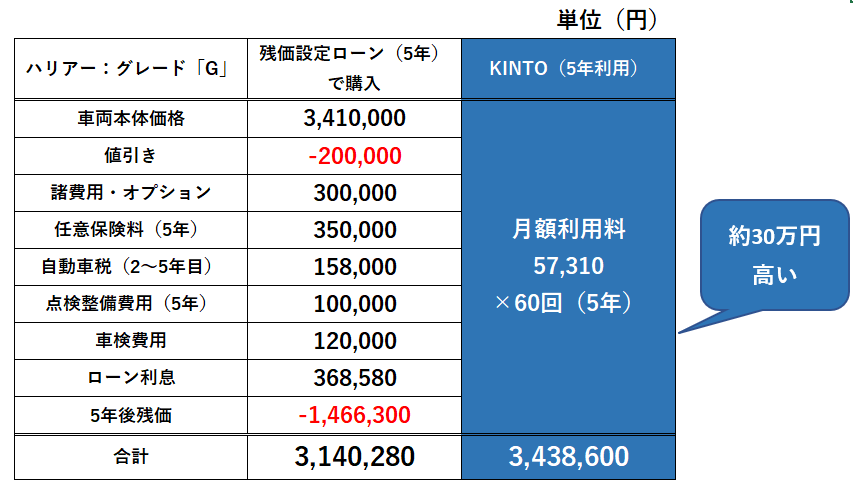

新型ハリアーの中間グレード「G」で、「KINTO」を利用した場合と「残価設定型ローン」で購入した場合の月額利用料を比較した表が下記となります。

※外装色は標準色 値引き、諸費用、点検整備費用、車検費用は概算 ローン利息は金利4.9% 5年後の残価は新車価格の43% 任意保険料(車両保険付き)は年間7万円で試算

総支払額では「KINTO」のほうが「残価設定型ローン」よりも30万円程度高くなります。

任意保険料の等級が進んでいたり、購入時の値引きがより大きい場合は、その差はさらに大きくなります。

「残価設定型ローン」のほうが総支払額が安くなる最大の理由は、ハリアーの残価が非常に高いためです。

「残価設定型ローン」の主流である5年契約において、ハリアーの残価は新車価格の40~45%であり、他の車の30~35%に比べてかなり高いです。販売店によっては、5年後の残価を50%程度で設定するところもあります。(本例だと残価43%)

そのため、他の車に比べて「KINTO」との総支払額の差が大きくなっています。

一方、「KINTO」を利用するメリットとしては、任意保険や税金支払い、車検の手続きがは発生せずに、手間が少ないということがあります。

また、「KINTO」では、利用料に任意保険料が含まれているため、保険料が高くなりがちな若い人によりメリットがあります。

保険料が高額となる場合は、「KINTO」と「残価設定型ローン」の差がなくなる、もしくは「KINTO」のほうが安価となる場合もありますので、注意が必要です。

上記例では任意保険料を年間7万円で試算しており、ある程度保険等級が進んでいる前提のため、こちら以上に保険料が高くなる場合は、KINTOとの支払額の差が小さくなります。

「KINTO」について詳しくは下記記事にまとめていますので参考にしてみてください。

残価設定型ローンを利用して、買取店に売却することも可能

残価設定型ローンというと、契約期間終了後(3年、5年後など)にはディーラーに車を返却するか、再度ディーラーでローンを組むしかないと思われる方もいますが、残価より高い値段で買取店に売却することも可能です。

残価よりも高く売れた分は、現金で受け取れます。所有権を解除する手続きや、ローン会社への支払いは買取店のほうでやってもらえます。

ハリアーは中古車市場での人気が高いため、買取相場も他車に比べて高めです。

そのため、残価設定型ローンで設定された残価よりも、さらに高く売れる場合もあります。

グレードやオプションによっては、より高値で売却できる可能性があります。

ハリアーに限らず中古車市場で人気が高い外装色は「ブラック」次いで「ホワイトパール」です。リセールを考えると新型ハリアーでは「プレシャスブラックパール」か「ホワイトパールクリスタルシャイン」をおすすめします。

ハリアーのリセール価値が高いことを考えると、「KINTO」で利用するよりも、購入するほうが経済的にはメリットがあると言えます。

金利を抑えたい場合は「ジャパンダ・ネットマイカーローン」

新型ハリアーをローンで購入する場合には、ディーラーで残価設定型ローンを勧められます。その際の金利は販売店にもよりますが、だいたい3.9%~4.9%です。

また、残価設定期間が終了した場合に、再度ディーラーでローンを組む場合は、通常のローン(5.9%等)となり金利が高くなります。

金利の支払額を抑えたい場合は、金利の安い自動車ローンを利用したほうが良いです。

金利の安い自動車ローンとしては、損害保険ジャパンが提供する「ジャパンダ・ネットマイカーローン」が金利の安さ(1.9%~2.85%)と手続きの簡単さを両立しており、おすすめできます。ディーラーのローンのように所有権が付くこともありません。

車は高額商品のため、金利が1%変わるだけでも総支払額で大きな差が出ます。仮に300万円を5年で支払う場合は金利4.9%と2.85%では、金利総額で約16万円も差が出ます。

長い期間乗る前提で購入し、月額の支払いを抑えるため、なるべく長い期間でローンを組みたいという場合は、金利が安いローンほうが良いです。

審査はネット上で可能なため、ローンでの購入を検討している方は検討してみてはどうでしょうか。

ジャパンダ・ネットマイカーローンについて詳しくは下記記事にまとめていますので参考にしてみてください。

月額利用料をとにかく抑えたいのであれば「クルカ」がおすすめ

「KINTO」のように、月額定額で利用し、月々の利用料をとにかく抑えたい!という場合は、カーリースの「クルカ」をおすすめします。

カーリースの「クルカ」は、メンテナンスや任意保険は付いていませんが、月額の利用料が圧倒的に安いです。

下記のようにハリアーの「Z」「Z”LaaterPackage”」で比較すると、「Z」約23,000円、「Z”LaaterPackage”」で21,000円も月額で差が出ます。

※料金は月額税込 3年契約

「クルカ」の料金が安い理由は、残価を高く設定していることと、手続きをネットで行うため人件費を削減しているためです。

他社のカーリースと同様に自動車税などの諸費用は月額に含まれます。

クルカについて詳しくは下記記事にまとめていますので参考にしてみてください。

今乗っている車を高く売るには複数買取店を比較する

新型ハリアーへの乗り換えを検討しており、今乗っている車を高く売るには複数買取店を比較したほうが良いです。

比較する買取店としては、近年勢いがある「ビッグモーター」「ネクステージ」を含めることをおすすめします。

理由としては、自社の大型販売店での直接販売する比率が他社よりも高く、高年式や走行距離が少ないなどの再販向きの車は特に高値を提示するからです。

複数買取店に依頼する際は、下記リクルート社が運営する「カーセンサーネット」を利用すると、近隣の買取店を含めて簡単に検索し依頼することができます。

1社のみへの依頼も可能です。

↓複数買取店を検索してみる↓

買取店と交渉するのは苦手・・という方は、交渉が不要な「オークション方式の買取サービス」というサービスもあります。

「オークション方式の買取サービス」とは、ユーザーの車に興味がある全国の買取店がネット上のオークションで競り合うことで高く売れるという近年台頭してきた新しいサービスです。

「オークション方式の買取サービス」を運営する「ユーカーパック」は全国6,000社超えの提携買取店から入札を受けることで、ハマれば驚くほど高く売れるという声があります。

出品の手続きは無料で「ユーカーパック」が行ってくれ、ユーザーは査定を受けて希望落札価格を設定するのみです。

出品しても希望金額まで入札が入らず、売買が成立しない場合もありますが、査定料や出品料は無料(落札時は手数料1万円発生)のため、時間に余裕がある方は検討してみてはどうでしょうか。査定・出品は下記公式サイトから依頼できます。

最後に

ハリアーは国内はもとより海外でも人気が高く、代々のモデルも非常にリセールバリューが高いです。

ディーラーもその価値を見込んで、残価を設定していますが、その残価より高く売れることも多々あります。

「KINTO」は保険料や税金が含まれているため、手間が少ないというメリットがありますが、総支払額としては高くなります。

ただし、保険の等級が低いとか若い方で保険料が高額な場合は、KINTOでの利用のほうが総支払額が安価となる場合もあるため、前もって試算してみることをおすすめします。

KINTOでハリアーを利用する際の詳しい料金等は下記公式サイトから確認できますので、参考にしてみてください。