近年利用者数が増加している「カーリース」ですが、利用料に任意保険料は含まれているのでしょうか?

結論から言うと、ほとんどのカーリースでは任意保険料は含まれおらず、ユーザー自身で契約する必要があり、手間が掛かります。

一方、カーリースと同様に月額定額で車を利用できる、トヨタ「KINTO」、スバル「SUBARUサブスクプラン」、ホンダ「マンスリーオーナー」、の利用料には任意保険料が含まれており、ユーザーでの保険契約は不要です。

また、任意保険料が定額の利用料に含まれるということは、任意保険料が高くなりがちな若い人や保険等級が低い人には、特にメリットがあると言えます。

本日は、カーリース利用時の任意保険について中古車業界に15年所属した筆者がみていきます。

ほとんどのカーリースの利用料には任意保険料は含まれていない

車両代、諸費用、メンテナンス費用、各種税金などが利用料に含まれ、月々定額で車を利用できると宣伝されている「カーリース」ですが、ほとんどの場合「任意保険料」は利用料に含まれません。

「任意保険料」が含まれていないカーリースでも、「保険料コミ」と書かれている場合がありますが、その場合の保険とは「自賠責保険の料金」を指しています。

「自賠責保険」とは、車に必ずかけなければならない保険であり、新車登録時および車検時に強制的に加入させられます。

ただ、「自賠責保険」は対人のみの保障であり、対物(対車や対建物など)の保障はありません。また限度額も低いため、万が一の事故のために、追加(任意)で任意保険をかけるのが一般的です。

ほとんどのカーリースでは任意保険は付帯されていないため、ユーザーが個別に申込~契約を行う必要があります。

カーリース大手の「コスモMyカーリース」や「SOMPOで乗―る」などでは、個別に加入した任意保険をリース契約に組み込むこともできます。

なにかと面倒な任意保険契約

販売店で車を買う場合は、営業スタッフが保険の内容を詳しく説明してくれ、申込も簡単ですが、自分で探して契約するのは結構大変です。

ネット上で任意保険を探すと多数の保険会社が出てきて、保険の内容も様々であり、1社に絞り込むのはなかなか大変です。

ネット上の一括で見積もりは簡単に取れますが、各社補償内容や特約が統一されていないため、安いところが必ずしも良い訳ではありません。

人それぞれに必要な補償も変わってくるので、一概に比較しづらいという面があります。

また、補償内容は専門用語が多く、なかなか理解しづらいです。

ネット上で複数社から見積もりを取って契約すると、年次の更新時には継続的に複数社から見積もりが送られてくるため、比較検討にも労力がかかります。

これらのため、月額の利用料に任意保険料も含まれていてほしい、というニーズは多いです。

利用料に任意保険コミの月額定額サービス3選

オリックスやコスモ石油などの従来のカーリース大手では利用料に任意保険料は含まれませんが、近年サービスを開始したメーカー系の月額定額サービスでは、利用料に任意保険料が含まれています。

しかもメーカー系の月額定額サービスに含まれる任意保険は対人・対物のみならず、自身の車の損傷も補償される「車両保険」付きであり、充実した内容となっています。

下記のような方々においては任意保険料が高額となりますので、対象の方は特にメリットがあります。

・若い方(20代前半~後半)

・初めて任意保険を契約する方

・過去の事故歴により等級が低い方

・2台目として新たに任意保険を契約する方

利用料に任意保険料が含まれる月額定額サービスは下記3つです。

① トヨタ「KINTO」

トヨタが提供する月々定額のカーリースと同様のサービスで、CM宣伝効果もあり徐々に利用者が増加してきています。

サービスイン当初は6車種しか利用できませんでしたが、現在(2022年3月現在)では29車種と様々なカテゴリから選択できます。レクサス車やカスタムモデルからも選択できます。

利用料が高いのではというイメージがありますが、他社カーリース大手と比べて安価な値段設定となっています。

整備はトヨタディーラーで受けられ、面倒な手続きを省いて安心して乗りたいという方に適しています。

ただ、ハリアーやノアなどの残価が高くつく車種は、残価設定ローンで購入したほうが総支払額が安くなるケースもあります。

契約期間は3・5・7年から選択でき、車種ごとの利用料金は下記公式サイトから確認できます。

KINTOについて詳しくは下記記事にまとめていますので参考にしてみてください。

② スバル「SUBARUサブスクプラン」

KINTO同様にカーリースと同様のサービスである「SUBARUサブスクプラン」は、新車ではなく中古車を利用することで利用料をおさえています。

利用車両は全車アイサイト搭載であり、安全運転をサポートしてくれます。

他社カーリースではあまり扱っていない、12か月・24か月という短期間契約となっており、長期間利用するかどうかわからないという方に適しています。

車が気に入った場合は契約を延長することも可能です。

注意点としてはサービスインして間もなく、利用車種とサービス提供エリアが限られるという点があります。

SUBARUサブスクプランについて詳しくは下記記事にまとめていますので参考にしてみてください。

③ ホンダ「ホンダマンスリーオーナー」

ホンダマンスリーオーナーは、従来の3年や5年という長期契約ではなく、1カ月毎に更新ができて中途解約の違約金が無いという一般的なカーリースとは異なる特徴があります。

そのため、短期間利用したいという方に適しています。

また、申込時の審査がなく、免許証とクレジットカードがあれば誰でも利用できるという特徴もあります。

一方、主な注意点としては、利用期間が最大11か月ということや、利用車両は中古車となる、利用料が若干高め、ということがあります。

ホンダマンスリーオーナーについて詳しくは下記記事にまとめていますので参考にしてみてください。

任意保険の条件変更はできない

月額定額の利用料に任意保険が含まれる場合は、任意保険の条件を変更することはできません。

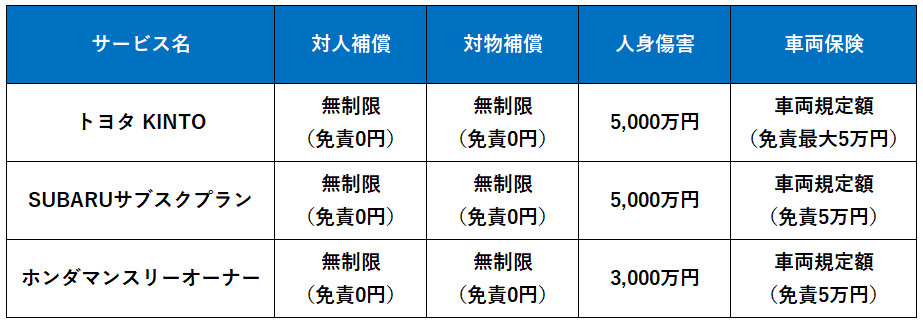

SUBARUサブスクプランの例で言うと、車両保険適用時の免責(自己負担)5万円をゼロにしたいとか、オプションの特約を付与したいということはできません。

参考までに上記の3サービスに付帯される任意保険の主な条件は下記となります。

最後に

月々定額の利用料を支払うのみで車が利用できるサブスクリプションモデルのサービス利用者数が年々増加してきています。

新車販売に占めるリース車比率も12.2%(2015年)から15.5%(2020年)と徐々に年々増加していきています。(JALA調べ)

月額定額サービスには、トヨタやホンダ、スバルなどのメーカーも本格的に参入してきており、今後もこの流れは継続する見込みです。

契約をひとつにまとめて、月々定額の支払いのみでわかりやすい、というのがカーリース(サブスク)のメリットですので、利用料に任意保険も含まれていてほしいというニーズは多く、今後も任意保険コミのサービスが増えてくると思われます。

現状で、任意保険コミのサービスとしては、利用料や車種ラインナップ・対応エリアという観点から「KINTO」がおすすめできます。

契約年数に応じたプランも追加されていますので、乗り換えを検討している方は参考にしてみてください。

一方で、任意保険に特約を多数付与しているとか、懇意にしている保険屋さんがいるなど、別途契約するほうがメリットがあるケースもありますので、契約時には任意保険の内容や契約にかかる労力を考慮して総合的に判断することをおすすめします。